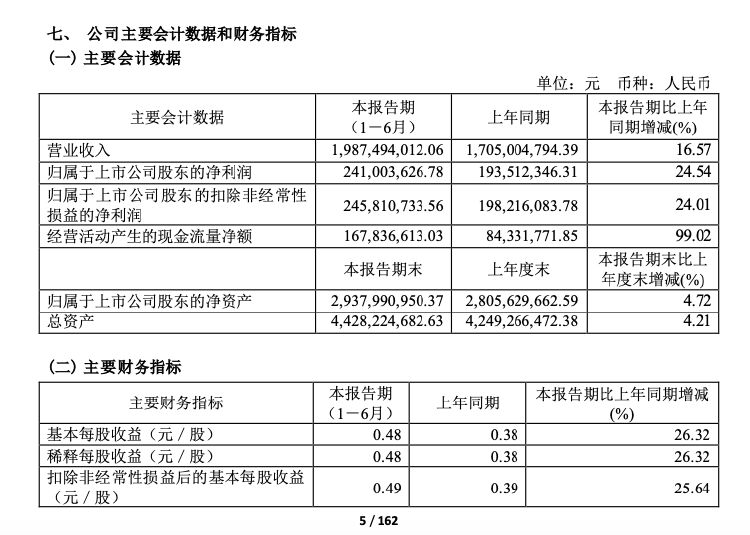

8月13日,湖北振华化学股份有限公司发布2024年半年度报告。报告称,2024年上半年,公司实现营业收入19.87亿元,同比增长16.57%;归属于上市公司股东的净利润为2.41亿元,同比增长24.54%;基本每股收益0.48元。上半年,公司铬盐产品总体出货量(折重铬酸钠)约13.3万吨;二季度单季净利润约1.56亿元,两项核心指标均达到建厂以来的峰值。

振华股份在半年报中透露,公司报告期实现营业收入19.87亿元,同比增长16.57%;归属于上市公司股东的净利润2.41亿元,同比增长24.54%;归属于上市公司股东的扣除非经常性损益的净利润2.46亿元,同比增长24.01%;基本每股收益0.48元。

2024年上半年,公司三类主营产品(重铬酸盐、铬的氧化物、铬盐联产产品)销量分别为1.43万吨、5.33万吨及1.64万吨,同比上涨58.75%、9.70%及5.29%,在宏观经济环境整体承压的经营背景下,以规模效应和成本优化举措充分对冲不利因素,实现了经营业绩的稳步提升。报告期内,公司产品远销东南亚及欧美地区,海外销售收入26,685.31万元,同比增长38.99%。

公告称,2024年上半年,国内外经济环境依然复杂严峻,欧美经济分化趋势明显,主流经济体货币政策频现分歧。大国博弈和地缘政治冲突带来的不确定性给企业经营造成挑战。国内产业转型升级进入持续攻坚阶段,内生性发展动力和有效需求尚待培育和形成。在此背景下,公司一方面根据铬化学品的固有性态紧密跟踪和挖掘其潜在市场需求,另一方面以持续性的技术改造优化组织原燃料、动力材料、人力资源等各项生产要素,使节能减排和成本领先实现“一体两面”协同发展。由此,公司通过对“材料”和“能源”两项新质生产力基础性要素的创造性应用,在深入践行高质量发展任务的历史进程中获得了阶段性的预期回报。

今年一季度以来,传统应用领域的稳定格局叠加下游高附加值产品的需求驱动,使铬化学品的行业景气度有所提升。作为行业主导型企业,公司去年以来秉持的市场份额优先的经营策略得到下游客户的积极回应,从而充分受益于当前铬盐需求的实质性扩容。2024年上半年,公司铬盐产品总体出货量(折重铬酸钠)约13.3万吨;二季度单季净利润约1.56亿元,两项核心指标均达到建厂以来的峰值。

报告期内,公司折红矾钠销售量为13.13万吨,较上年同期增涨了21%。公司三类主营产品(重铬酸盐、铬的氧化物、铬盐联产产品)销量分别为1.43万吨、5.33万吨及1.64万吨,同比上涨58.75%、9.70%及5.29%。在剔除金属铬对铬的氧化物的统计口径影响后(今年以来部分铬绿产品作为中间体用于生产金属铬而不再外售,对“铬的氧化物”科目平均售价统计造成低估),三项主营产品的季度环比售价亦取得不同程度的提升。公司产品布局在高端表面处理(如硅钢涂料)、颜料(如铬黄)及饲料添加剂等行业实现温和增长,为铬化学品有效需求的进一步开拓提供了稳定支撑。

经过多年的市场培育,公司合金添加剂产品在匹配自有生产装置后,充分利用行业供需格局的结构性变化,实现了新增产能的快速释放。2024年上半年,公司合金添加剂产品(含金属铬及铬刚玉)出货量超过8200吨,有效支撑了全球高温合金、特种钢及耐火材料行业的市场增量。公司金属铬产品线后续将围绕高纯、高稳定性、多品类维度进行延伸拓展。

2024年上半年,公司金属产品、维生素产品及传统铬化学品齐头并进,依托持续稳定、高性价比的供应能力进一步获得了国际主流客户的认可和倚重,公司产品“走出去”经营格局迎来新的窗口期。公司当期实现海外销售收入26,685.31万元,同比增长38.99%。作为未来业绩增量的主阵地,公司将在现有基础上实现对欧美、东盟、日韩、澳新等地区的销售网络全覆盖并加强对相关地区定制化的产品研发和生产资源投放,为本土铬盐品牌的全球化经营培育新动能。

报告期内,公司继续深入执行全产业链一体化经营战略。在副产物综合利用方面,公司超细氢氧化铝、高纯元明粉出货量同比分别提升约7.7%、3.3%;黄石本部基地钒产品收得率由2023年的88%提升4个百分点至92%;截止本报告出具日,公司首次公开发行可转换公司债券已完成发行上市,作为可转债的募投项目,硫酸钾产品线工艺组合基本成熟,已启动达产计划;超细氢氧化铝扩产建设预计于今年年内投产。

2024年4月,公司凭借铬氧化物成功入选第八批国家级制造业单项冠军企业名单。这既是对公司多年来以工匠精神聚焦主业的成果表彰,也代表了当前产业政策对绿色铬盐材料广阔应用前景的肯定和支持。

公司后续将进一步探索铬化学品在终端行业的增量需求来源,使自身产业链延伸规划与之充分匹配,以科学、柔性的产品结构调整方案和合理、可持续的量价配置策略持续夯实行业地位,提升经营质量。

在经营风险方面,振华股份在报告中指出,铬铁矿是公司生产铬盐产品的主要原材料之一。铬铁矿在全球分布极不均衡,国外资源较为丰富,目前全球已探明铬铁矿储量约75亿吨,主要分布在南非、津巴布韦、哈萨克斯坦、芬兰、土耳其和印度等国家。国内储量较少,主要分布于西藏、甘肃、内蒙古、新疆等地区。尽管本公司已经建立了完善的供应商采购管理体系,能够保证原材料的稳定供应,但由于铬铁矿主要依赖进口,不排除未来国外主要铬铁矿生产企业因销售策略及出口限制等因素,造成铬铁矿价格出现非理性上涨的可能。公司存在因铬铁矿价格大幅波动所致的经营风险。

此外,铬盐应用领域的广泛性,使其不对个别行业形成严重依赖,因而有利于缓解单一行业经济周期性波动的影响。但如果宏观经济出现重大不利变化,下游行业普遍受周期性影响而发展变缓,将可能对公司经营业绩产生不利影响。

关于汇率变动风险,振华股份称,2024年上半年,公司境外销售占当期主营业务收入的比重为13.47%,2024年上半年直接进口铬铁矿金额约占当期铬铁矿采购总额的比重为28.41%。未来,如果国家的外汇政策发生变化,或人民币汇率水平发生较大波动,将会在一定程度上影响公司的经营业绩。

振华股份还表示,公司目前信用政策较为严格,应收账款占营业收入比例较低,周转率较快,公司销售货款可及时收回用以补充营运资金。但随着销售规模及销售区域的不断扩大,公司可能需要利用更为宽松的信用政策以吸引新客户、保持老客户,公司应收账款科目余额增加。如个别客户经营状况发生恶化,支付能力下降,公司存在部分货款不能正常收回的风险。

(文章来源:读创)

- 随机文章

- 热门文章

- 热评文章

- 三羊马2023年营收净利双增 打造多式联运核心竞争力

- 可以!黑客24小时在线接单网站“穿针引线”

- 美联储迎来好消息 3月JOLTS数据显示劳动力市场软化

- 涉及金额约5亿元 安图生物提起海外仲裁

- 宣布了!连续五年财报有假 监管出手!

- 嘉创地产(02421.HK)出售全资附属公司股权:聚焦嘉辉豪庭4期及5期开发

- 回应!黑客大户追款是真的吗“八仙过海”

- “抄底”低迷房市?! 谁让公募机构“更上一层楼”